티스토리 뷰

목차

반응형

청년도약계좌와 청년내일 저축계좌

청년의 자산 형성을 위한 대표 저축상품인 청년도약계좌와 청년내일 저축계좌.

이름은 비슷하지만 실제 혜택과 조건은 전혀 다릅니다.

이 글에서는

- 가입 조건

- 납입 구조

- 정부지원 혜택

- 만기 수령액

등을 한눈에 비교하여 당신에게 더 유리한 계좌는 무엇인지 알려드립니다.

1. 가입 조건 & 대상 비교

| 항목 | 청년내일저축계좌 | 청년도약계좌 |

|---|---|---|

| 연령 | 만 19세~34세 (일부 예외 있음) | 만 19세~34세 |

| 소득 기준 | 가구 기준 중위소득 100% 이하 | 연소득 7,500만원 이하 + 가구소득 중위소득 180% 이하 |

| 근로 조건 | 필수 (월 근로소득 10만원 이상) | 비근로자도 가능 (소득 기준 충족 시) |

| 가입 형태 | 복지형 (저소득층 중심) | 자산형성형 (전체 청년층 대상) |

✅ 핵심 요약:

- 저소득 근로 청년 → 청년내일저축계좌

- 중간 소득 이상 청년 → 청년도약계좌

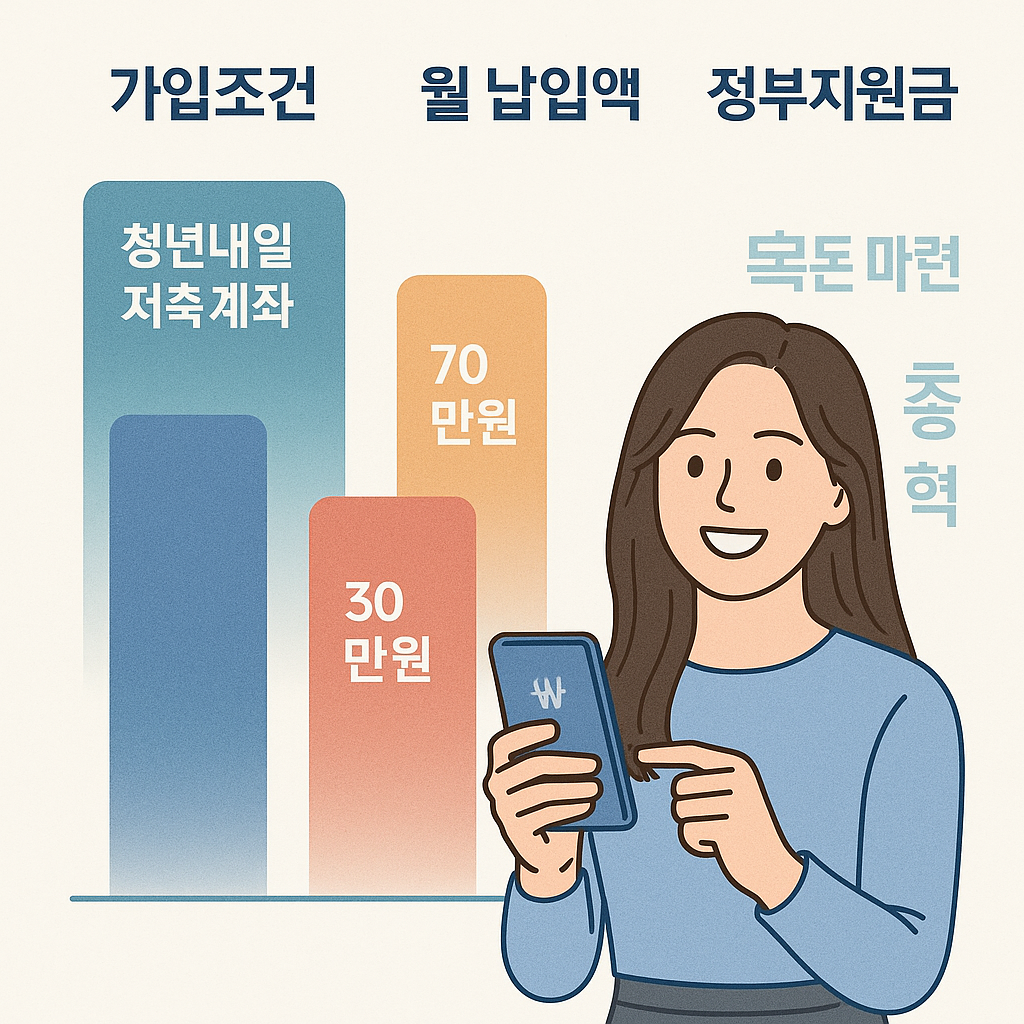

2. 납입 방식, 정부지원 구조, 만기 수령액

| 항목 | 청년내일저축계좌 | 청년도약계좌 |

|---|---|---|

| 납입 기간 | 3년 | 5년 |

| 월 납입금 | 약 10만 원 | 최대 70만 원 |

| 정부 지원 | 최대 월 30만원 (근로소득장려금) | 소득구간별 정부기여금 + 이자 비과세 |

| 수령액 예상 | 약 1,200만 원 내외 | 최대 약 5,000만 원 가능 (조건 만족 시) |

✅ 핵심 요약:

- 단기 목돈 필요 + 저소득 → 청년내일 저축계좌

- 장기 자산 형성 + 저축 여력 있음 → 청년도약계좌

3. 나에게 맞는 계좌는? 선택 기준 체크리스트

✅ 청년내일 저축계좌가 적합한 사람

- 월 소득이 50~250만 원 사이

- 가구소득이 중위소득 100% 이하

- 3년 정도 저축 계획

- 근로소득이 명확하고 꾸준함

- 단기간 정부 지원 집중적으로 받고 싶음

✅ 청년도약계좌가 적합한 사람

- 월 30~70만 원 이상 저축 가능

- 5년 이상 유지 가능

- 소득은 있지만 중위소득 180% 이하

- 정부기여금 + 비과세 이자 혜택 기대

- 결혼, 주택자금 등 장기 목표 있음

결정하셨나요?

청년도약계좌와 청년내일 저축계좌는 모두 청년 재테크에 가치 있는 제도입니다.

하지만 목표, 소득 수준, 저축 여력, 유지 가능성에 따라 반드시 맞춤형으로 선택해야 합니다.

👉 지금 내 조건을 체크하고, 가장 유리한 계좌를 선택하세요!

반응형

'혜스토리' 카테고리의 다른 글

| 월급 250만원 이하 청년, 청년도약계좌 가입으로 목돈 만들기 (0) | 2025.10.31 |

|---|---|

| 청년도약계좌 중도해지 손해 얼마나? 정부지원금 환수 조건 (0) | 2025.10.30 |

| 2025 여성청소년 생리용품 바우처 신청법 & 지원대상 총정리 (0) | 2025.10.30 |

| 2025 여성 건강 복지 정책|한국여성재단 치과비용 지원 자격·신청법 (1) | 2025.10.30 |

| 혈당 조절 다이어트, 뭐부터 시작해야 할까? (0) | 2025.10.23 |